結論、年収1000万円でも、子ども4人・6人家族の家計はきついです。

手取りに対して、食費・教育費・住まい・車が同時にふくらむからです。

この記事では、

-

わが家(6人家族)の実際の支出のイメージ

-

総務省「家計調査(令和5年)」の6人以上世帯の平均

-

今日からできる見直しポイント

を主婦目線でまとめます。

我が家の前提

家族:中学生1人・小学生3人・夫婦の6人

ペット:フクロモモンガ2匹

住まい:実負担9万円

車:古い外車2台

収入:世帯としては年収1000万円ライン

生活費の内訳:どこにお金が消えてるの?

「年収1000万円なら余裕でしょ?」と思われがちですが、

実際の手取りは約750〜800万円ほど。

ここから住宅費・税金・保険などを引くと、自由に使えるお金は意外と少ないのです。

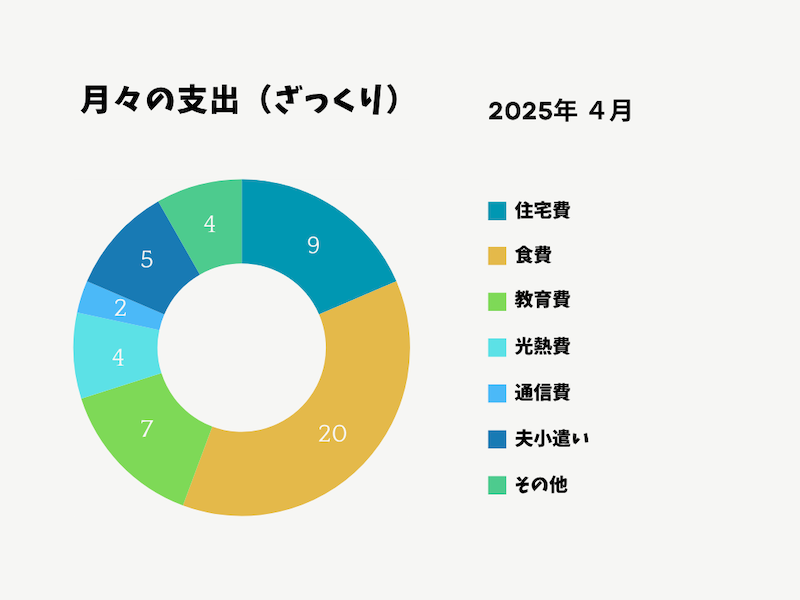

我が家の月々の支出(ざっくり)

| 項目 | 月額目安 |

|---|---|

| 食費(酒・外食含) | 約15〜20万円 |

| 教育費(習い事・学用品など) | 約5〜7万円 |

| 住居費(賃貸) | 約15万円(※自己負担は9万円) |

| 光熱費・水道 | 約3〜4万円 |

| 通信費(スマホ・Wi-Fi) | 約1.5万円 |

| 雑費・交際費 | 約4万円 |

| 小遣い(夫) | 約5万円〜 |

▶ 月の出費:40〜45万円前後が固定で出ていきます。

そして我が家はボーナスなし。

ちょっとしたトラブルで一気に赤字になることも…。

平均値とわが家の違い

| 項目 | 6人以上世帯の平均(月) | わが家のイメージ(月) |

|---|---|---|

| 消費支出(生活費) | 337,000円くらい | 400,000〜450,000円 |

| 食料 | 110,000〜111,000円 | 200,000円前後 |

| 住居 ※参考 | 12,000〜13,000円台 | 90,000円(家賃補助後) |

| 光熱・水道 | 22,000〜23,000円台 | 20,000円前後 |

| 教育 | 18,000円台 | 70,000円前後 |

| 交通・通信 | 65,000円前後 | 80,000円前後 |

出典:総務省「家計調査 年報 2023(令和5年)」二人以上の世帯・世帯人員別

※金額はブログで使いやすいように千円単位に丸めています。

差が大きいのは 食費・教育費・住まい の3つ。

特に食費は、

-

子どもが4人(中学生1・小学生3)

-

週末は弁当+部活・習い事

-

アイス・お菓子・間食の消費量が多い

…という状況で、平均より倍近く上振れしています。

教育費も、学校+部活+他の習い事×4人分で月7万円前後。

受験対策で塾・・となるとさらに大幅に月の支出は増えます。

一番キツいのは、やっぱり食費!

その中でも、私が一番どうにもならないと感じているのが「食費」です。

グラフにしても一目瞭然!

6人分の食卓。

それだけでも大変なのに、子どもたちはみんな育ち盛り&食べ盛り!

-

毎日のごはん

-

休みの日の昼食

-

部活や習い事の前後の軽食

- おやつ

どんどん増えていく食費に、正直ヒヤヒヤしています。

特に最近は、お米の価格高騰が本当にしんどい!

以前は10kgで6,000円程だったのに、今は倍近い金額。

食費って、“節約しづらいのに確実に上がっていく”という、なかなかの強敵です。

でも、削るに削れない「愛情コスト」だと感じてます。

まずは「家計の状況を把握すること」

節約や見直しよりも先にやるべきなのは、“今いくら使っているか”を知ることです。

ここをあいまいにしたままだと、「なんとなく頑張ってるのにお金が残らない」状態から抜け出せません。わが家がまさにそうでした(汗)。

どうやって把握するか?

-

1か月だけでも、全ての支出をざっくりメモ(家計簿アプリ・ノートどちらでもOK)

-

固定費(家賃・通信・保険など)と、変動費(食費・日用品・外食など)を分けて記録

-

クレジットや電子マネーの明細も含める

数字を出すと、「あれ?思ったより◯◯に使ってるな」と気づきがたくさんあります。

見直す順番も、感覚ではなく数字で決められるようになるので、かなりのムダが減らせます。

続けるコツ

-

家計簿アプリ(例:マネーフォワードME)を使う

-

週1で5分だけ、全体の残高を確認する

-

「使った金額」より「残ってる金額」を見る意識に変える

家計の把握は、お金のダイエットでいう「体重計に乗る」こと。

減らす努力はそのあとでOKです。

今日からできる見直し

固定費を先にさわる

-

スマホを見直す(家族で1万円下がれば年間12万円)

-

不要なサブスクをやめる(一覧で書き出すと不要なものが見える)

-

保険を今の家計に合わせる(生命保険、火災保険、自動車保険、保険にかかる年間支出は意外と多い)

👉 固定費は1回やると毎月効くので、最初にやると気持ちがラク。

食費は「買い物の回数」を決める

-

2日に1回は行っていた買い出しを平日1回+週末1回の週2回に

-

間食・アイスの上限を決める(なくなったら次の買い出しまでは無し。当たり前ではないことを子供達に伝えたい)

-

メインは決めておいて、副菜はその日にあるものでOKにする(品数を意識するのはやめた。あるもので済ます。明日明後日のことも考えて食材を使う)

教育費は“目的”から見直す

-

今現状で年間いくらかかっているかを1回書き出す(月額ではなく、年額で出すと重みが増します)

-

子ども本人のやる気が低いものは回数を減らす(無理に続けさせない)

-

応援したい習い事は残す(本人が前向きに取り組んでいるものにはためらわずに全力で応援!)

車は「年額」で見る

-

車検・自動車税・保険・オイル・タイヤ…をぜんぶ足して年額にする

-

それを12で割って「実は毎月いくら払ってることになってる?」を出す

家計を圧迫する“イレギュラー出費”たち

固定費のほかに、意外とキツいのがこの「イレギュラー出費」。

-

学校の入学準備・教材費

-

習い事の年会費・ユニフォーム代

-

車の税金・車検

-

子どものお小遣いや誕生日・イベントのプレゼント

-

長期休暇の実家への帰省・遊び代

-

ペット(モモンガ)のごはんや医療費

など…

イレギュラーももちろん、×6人分なので合計すると10万円以上になることも。

こういった特別費には毎月の積立で備えると安心!

まとめ

「1000万円あっても、わが家は足りません。」

だからこそ、数字と向き合うようになりました。

年収だけで「余裕そう」と決めつけられることもありますが、

家族が多いほど、使うお金も・守るべき暮らしも多い。

無理に削るより、

**「どこが重いか」**を知って、

**「優先順位をつけて」**整えていく。

正直、しんどい時も沢山あります。

ピンチな時に限って「ママ〇〇欲しい〜!」「ママ〇〇に行きたい」なんて話が出て来たりして、『無理だー‼︎』って悲しくなったり、イライラしたり。

一生懸命に稼いで来てくれている夫に「お金がない」なんて言って険悪な空気になったり・・しょっちゅうです(笑)

でも、これからもっともっと大変な”かかりどき”の時期に入る。

だからこそ、ちゃんと未来を見据えて、暮らしに「ゆとり」はなくても、

「“気づきと工夫”で未来は少しずつ変えられる」

そんな希望を持ちながら、毎日を過ごしています☘️

📘 お金の意識を変える本

-

『お金の大学』(両@リベ大学長)

お金の知識ゼロでも読みやすくて分かりやすい! -

『金持ち父さん 貧乏父さん』(ロバート・キヨサキ)

お金の哲学を根本から学べる名著。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/483b56b0.0c0e6cd4.483b56b1.8e4656ed/?me_id=1276609&item_id=13266262&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbooxstore%2Fcabinet%2F01240%2Fbk4023323780.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/48266d2c.8cdedac9.48266d2d.6bbb9d50/?me_id=1285657&item_id=11054795&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbookfan%2Fcabinet%2F00475%2Fbk4480864245.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")