家計管理で一番大切なのは、“見える化”だと痛感しました。

この記事は、半年間家計管理表をつけて見えてきた我が家のリアルです。

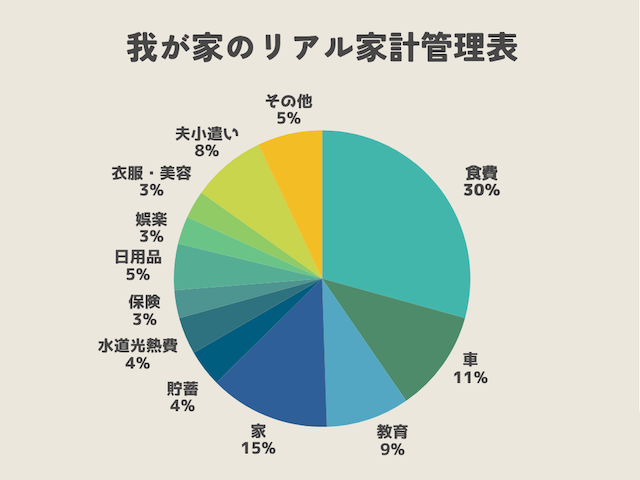

食費は月20万円(全体の29%)、車の維持費が約7万円(11%)、教育費が6万円(9%)…。

感覚では分かっていたつもりでも、数字にすると“どこにお金が流れているのか”がハッキリ見えてきました。

そして、さらにショックな事実。

それは――支出が収入の100%を超えていたということ。

臨時収入や貯蓄にまで手をつけて生活していたんです。

「やばいな」と思いながら見て見ぬふりをしていた現実。

半年分のデータを積み上げたことで、もう逃げられなくなりました。

リアル家計管理表

※このグラフは、半年間の支出データをもとにした合計比率です。

※このグラフは、半年間の支出データをもとにした合計比率です。

月ごとの平均ではなく、車検・税金・修繕費なども含めた「半年間のトータル支出」を基に算出しています。そのため、たとえば「車関連費(約7万円)」などは、月々の出費ではなく半年分を割った平均値になります。

食費が全体の約3割、車の維持費が1割強、教育費が約1割。グラフにしてみると“どこにお金が流れているか”がひと目で分かりました。

金額で表すとざっとこんな感じです⬇︎

– 食費:20万円

- 教育費:6万円

- 車関連費:7万円

- 光熱費・通信費:4万円

ズボラでも続けられた管理法

正直、私はズボラ主婦です。

10数年主婦をやっていますが、恥ずかしながら今まで家計簿を続けられたことはありませんでした。

家計簿帳を買ってみたり、スマホに入力してみたり、他のアプリを使ってみたりもしましたが、続いて数日・・1ヶ月続いた試しがありません。

ただレシートが溜まる一方・・

そんな私が今回、半年も続けられたのは仕組みのおかげでした。

- 日々の記録はマネーフォワードMEにお任せ

→ 口座やカードを連携しておけば、自動で記録してくれるので、手入力はほぼ不要。(提携外の支払い方法の場合は手入力)

マネーフォワードME -

気が向いたときにシートに転記

→ リベ大YouTubeで無料配布されている家計管理表(スプレッドシート)を使って、月ごとの数字をまとめています。

→ 「必ずこの日に!」と決めず、できる時・気が向いた時にマネフォを見ながら入力するだけ。

家計管理スプレッドシート

ズボラな私にとって「自動」はとてもありがたいです。”やらなければいけない”という縛りのストレスなく、半年間続けることができました。

家計管理は1〜2ヶ月では見えにくい。半年間つけると課題が浮き彫りになり、1年間続けることでやっと全体像が見えてくる。

食費・車・教育費がかさむ理由

食費 ― 子供の人数×成長期

6人家族で4人の子どもが育ち盛り。毎日のご飯だけでも相当な量が必要になります。

「まとめ買い」「自炊中心」と気をつけていても、結局は食費が家計の29%を占める結果に。

お菓子や間食代もバカにならないし、部活や習い事で帰宅後は「おなかすいたー」のオンパレード。

私が留守でもすぐに食べられる冷凍食品なども常備しているため、どうしても食費はかさみます。

さらに、子どもたちがスポーツをしていると、コンビニを使用する頻度も増えます。

試合に下の子を連れて行くと「退屈しないように」とお菓子を買ってしまったり、飲み物が足りないとお茶やスポーツドリンクを追加で購入したり、ちょっとした差し入れを用意したり…。”便利”に頼ってしまう癖がついてしまっています。

こうした細かい出費が積み重なって、結果的に食費がかさむ原因のひとつになっていました。

節約の気持ちはあっても、成果が目に見えにくいのが食費の難しさ。だからこそ、“予算を決めてその範囲でやりくり”する意識が大切だと改めて実感しました。

車 ― 維持費の高い車×送迎

家計簿を見て一番ショックだったのが、車の維持費。我が家は特にお金のかかる車を2台所有しているので、修繕費だけで年間30万円を超え、さらに税金や保険、車検と合わせると大きな負担になっていました。

特に夫の車は、通勤用に会社から車を支給されてから乗る機会が激減。

それでも「思い入れがあるから」と残しているため、費用だけがかかり続けていたんです。

今は車検や保険は通さず、最低限の税金だけにしていますがまだ手放すには至らず。ç

普段私の乗る車は、子供の送迎や買い出し、通勤でかなりの頻度で使用します。

燃費の悪い車での”ちょい乗り”使用、日々のガソリン代もかなりの痛手となっています。

長期で見ると、乗り換えが一番ですが大きな出費は今は避けたい現実。

教育費 ― 成長と共に増える

もうひとつ大きな割合を占めていたのが教育費。

塾や習い事で毎月数万円は出ていきます。

長男が塾を辞めたことで一息ついたものの、「中学2年生で勉強しなくて大丈夫?」という親心からは複雑な気持ちも残ります。

我が家の場合は基本的に習い事は”1人2つまで”としています。それでも4人分となるとなかなかの金額。

小さい頃からやっているものが多く、年齢が上がるごとに増える月謝。

思ってたのと違う!なんてこともありますが「ここまでやってきたんだから」という思いでなんだかんだ続けています。でも、子供の気が進まない場合などは「辞める」という選択肢も必要だと最近は思うようになりました。

教育費は「将来のための投資」と思えば削りにくい出費です。でも4人きょうだいが居る我が家では、一人あたりの出費が積み重なって大きな負担に。

「誰にどこまで投資するのか」「本当に必要な習い事はどれか」を見直す時期に来ていると感じています。

改善 ― 支出を90%に抑えるためにやること

半年間の家計簿を振り返って見えた課題をもとに、まずは「支出を収入の90%以内に抑える」ことを目標にしました。

半年間の家計簿を振り返って見えた課題をもとに、まずは「支出を収入の90%以内に抑える」ことを目標にしました。

臨時収入や貯金に手をつけずに生活できる状態を作ることが、今のわが家にとって大事な第一歩です。

-

食費 → まとめ買い+使い切りを徹底、コンビニ利用の見直し

-

車 → 夫の車は保管に切り替え、保険や車検は通さず最低限の税金だけ

-

特別費 → 車検・税金・学校行事などは「特別費積立」で赤字を防ぐ

-

パート代 → 理想は「生活費には手をつけず、将来や教育費に残す」

後悔と今後の課題

半年分の家計簿をつけてみて、正直「もっと早くやっておけばよかった」と思いました。

見て見ぬふりをしていた頃は、臨時収入や貯金を食いつぶしながらも”なんとかなるか”と過ごしていました。でも数字にしたことで”なんとかならない”「もう逃げられない」と向き合わざるを得なくなりました。

一方で、今だからこそ見えた改善点もあります。

食費や車の維持費、教育費などの大きな柱は見えたけれど、まだまだ課題は残っています。

そのひとつが、大きな出費に備える積立です。

車検や自動車税、学校の進学費用や家電の買い替えなど、毎月のやりくりだけでは対応できない支出は必ずやってきます。これからは「特別費」として毎月少しずつ積み立て、突然の出費に慌てなくても済むようにしたい。

家庭によって必要額は違いますが、自分の生活に合わせた積立額を決めておくことが安心につながると実感しました。

家計管理は“半年”と“1年”で見えるものが違う

家計管理は、1〜2ヶ月だけではなかなか実態が見えません。

家計管理は、1〜2ヶ月だけではなかなか実態が見えません。

-

季節ごとの光熱費の増減

-

車検や税金、学校の大きな出費

-

ボーナスや臨時収入の使い方

こうした要素は、短期間の記録では抜け落ちてしまうからです。

でも、半年続けることで「どこに課題があるのか」が見えてきます。そして1年間続けてはじめて、“家計の全体像” がつかめるようになるんだと思います。

まとめ

家計簿をつけることで、数字が「見える化」されると安心につながります。

見えないまま過ごすと、どこかで常に「大丈夫かな…」という不安を抱えがち。

たとえ支出が多くても、現状を数字で把握できていること自体が前進であり、改善への第一歩です。

だからこそ、家計簿は“節約のため”だけではなく、“安心して暮らすため”につける価値があると実感しました。

完璧に毎日つける必要はありません。アプリに任せて、気が向いたときに数字をまとめるだけでも十分。半年後には、きっと新しい景色が見えてくるはずです。

そして今の目標は、年内に支出を収入の90%以内に抑えること。

夫の収入で生活をまわし、私のパート代には手をつけず、教育費や将来のために残していきたい。